第29章 对结果可能性的权衡 · 2

决策权重的大小取决于人们的担忧程度

在我们发表前景理论多年以后,阿莫斯和我进行了一项研究,在这项研究中,我们衡量了决策权重,这个权重解释了人们在打赌时为什么会选择保守的赌注。下面的表格显示的是对所得的评估信息。

(%)可能性——决策权重

0 ——0

1 ——5.5

2 ——8.1

5 ——13.2

10——18.6

🐨 落#霞#读#书#=- l u o x i a d u s h u . c o m -=

20——26.1

50——42.1

80——60.1

90——71.2

95——79.3

98——87.1

99——91.2

100——100

你会发现,在极端情况下,决策权重和相应的可能性是相同的:当结果不可能出现时,两者都是零;当结果肯定会出现时,两者都是100。但是,在这些点附近,决策权重却明显与可能性拉开了距离。在距离最远处,我们发现了可能性效应:不可能出现的事往往受到重视。例如,相对于可能性为2%的决策权重是8.1。如果人们遵从理性选择的公理,决策权重将会是2—罕见事件被过分看重了。因此对罕见事件偏重的程度增加了4倍。可能性范围右端的确定性效应更显著。“无法”得奖的2%的风险使得风险效用从100降低到87.1,降低了13%。

想要理解可能性效应和确定性效应之间的不对称性,先假设你有1%的概率能赢得100万美元,明天就会揭晓结果。现在,再假设你几乎确定自己能赢得100万美元,但还是有1%的可能性赢不了,同样是明天揭晓结果。第二种情况中的焦虑情绪显然比第一种情况下的期望心理更明显。如果结果是手术失败而不是钱财得失,确定性效应就要比可能性效应更显著。与对1%的风险的担忧相比,你对一项成功希望渺茫的手术(这项手术几乎可以确定会致命)的关注程度又如何呢?

在可能性变化范围的两端,确定性效应和可能性效应的双重作用不可避免地会伴随着对中间概率不够敏感的情形出现。从上表中可以看出,从5%到95%之间的可能性和范围更小的决策权重(从13.2到79.3)之间密切相关,约占理性期望的2/3。神经科学家已经证实了这些观察结果,发现了对得奖可能性的不同变化做出反应的大脑区域。大脑对可能性变化的反应和从选择中估测出来的决策权重惊人地相似。

极小或极大的可能性(低于1%或高于99%)都是特殊的情况。权衡极罕见的情况是很难的,因为这些情况常常会被彻底忽视,事实上人们赋予它们的决策权重为零。另一方面,在没有忽视这些罕见的情况时,你肯定又会过于重视它们。大多数人很少有时间去关心核能外泄问题,也几乎不会幻想从素未谋面的亲戚那里继承到大笔遗产。然而,当不大可能出现的事情成为关注的焦点时,我们对它的重视程度就要超过其本身出现的概率应该引起的关注度。此外,人们对于可能性较小的各种风险几乎完全是迟钝的。人们很难说出0.001%的癌症风险与0.000 01%的癌症风险之间的区别,尽管前者是指美国人口中有3 000人罹患癌症,而后者则说明只有30个美国人患癌症。

当你关注某种威胁时,你就会担忧,而且决策权重会反映出你的担忧程度。根据可能性效应,这种担忧和威胁出现的可能性并不相符。仅仅减少或降低风险还不够;若想消除这种忧虑,必须将其出现的可能性降低为零。

下面的问题改编自对消费者评估健康风险时所体现的理性的研究。1980年,一个由经济学家组成的团队公布了这项研究,并把调查结果交给了小孩子的家长们。

假设你正在使用一种杀虫剂,每瓶要10美元,每使用10000瓶杀虫剂就可使15个人吸入中毒和15个孩子中毒。

你了解到有一种更昂贵的杀虫剂,它可使以上两种风险降低,即每使用10000瓶出现上述两种风险的人数分别为5人。你愿意花多少钱买这瓶杀虫剂呢?

这些父母愿意多花平均2.38美元的钱来降低2/3的风险(从15/10 000降低到5/10 000)。他们愿意花8.09美元去完全排除风险,这个价钱是2.38美元的3倍多。其他的问题表明这些父母将这两种风险(吸入中毒和儿童中毒)视为不同的烦恼,只要能完全消除其中任何一种风险,他们都愿意支付一定数额的钱。这个数额与担忧的心理很吻合,但和理性模式并不相符。

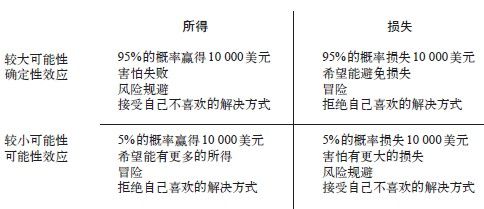

四重模式:可能性与决策权重的关系模型

阿莫斯和我在研究前景理论时,很快就得出了两个结论:相对于现有财富来说,人们更看重得失,而且关于结果的可能性和决策权重方面,表现大不相同。这并不是全新的观点,但它们一旦结合起来,就可以对一种偏好的特殊模式作出解释,我们将这一特殊模式称为四重模式。名字是固定的,具体阐述如下。

图13

·每栏中的第一行都对前景作了解释。

·第二行对前景引起的情绪作了特征描述。

·第三行表明,在风险和与期望价值相符合的必然获得(或损失)之间作选择时(例如在“有95%的概率赢得10000美元”和“肯定能赢得9500美元”之间作出选择),大多数人是如何表现的。

·第四行描述了在被告和原告讨论民事案件的解决方法时可能会出现的态度。

偏好的“四重模式”被视为前景理论的核心成果之一。上面四栏中有三栏是相似的;只有第四个(右上角)是新的,是完全出乎意料的。

·左上角一栏是伯努利曾讨论过的:当人们觉得未来获得一大笔收益的概率很大时,会选择风险规避。人们在打赌时愿意接受比预期价值少的赌注,以确保肯定能有所得。

·左下角一栏的可能性效应解释了为什么人们都愿意买彩票。若头彩很大,人们会疯狂地买,会忽视赢的概率很小这一事实。买彩票是可能性效应最好的例子。没有彩票,就不能赢,有了彩票就有了机会,概率小不小并不重要。彩票能获得的东西要比赢得的概率更重要,梦想赢是人们的权利。

·右下角一栏说明了什么时候应该买保险。人们愿意支付比期待价值更高的价格去买保险,保险公司就是这样支付成本、获得利益的。有些灾难不太可能发生,但人们更愿意买个保障。他们消除了自己的忧虑,买个心里踏实。

刚开始时,右上角那一栏的内容着实让我们惊讶了一番。除了左下角那栏,其他几栏都会让我们习惯性地想到风险规避,而在左下角一栏的情况中,人们往往会选择碰运气。在审视自己的选择是否错误的时候,我们在处于损失的情况下会选择冒险;处于赢利的情况下会选择规避。我们不是用负面前景的观点观察研究冒险的开先河者—至少有两位作者曾经提到这一事实,但他们的讲述不是很详尽。不过我们对冒险的研究有个理论框架作支撑,这样研究就会更容易些,这也是我们思想发展的里程碑。我们已经找到两点来解释这个效应了。

第一,敏感性不断降低。人们对损失900美元的反应比损失1000美元的90%的反应程度更强烈,这也说明了为什么人们会避免必然的损失。第二个原因也许更有说服力:90%这一可能性的相应决策权重只有71,比可能性小很多。出现这种情况的结果是,当你在必然的损失和很可能会承受很大损失之间做决策时,降低敏感度可使你更愿意规避必然的损失,而且确定性效应也降低了对赌注的规避。这两个相同的因素,在结果是正面时,加强了确定性事件的吸引力,使赌注的吸引力得以削弱。

价值函数和决策权重的曲线共同促成了图13中首行所描述的模式。然而,在底行描述的模式中,这两个因素却背道而驰:降低敏感度会使得你在所得面前选择规避,在损失面前选择冒险,但对较小可能性的过分看重则会战胜这种效应,产生我们前面所观察到的那种模式,即为收益愿冒风险,对损失保持谨慎。

人类的很多不幸处境都在右上角那栏中得到了体现,也就是说人们在面临的抉择比较糟糕时会孤注一掷,尽管希望渺茫,他们也宁愿选择使事情更糟的较大可能性以换取避免损失的希望,这种做法常会使可控制的失误变成灾难。一想到即将会有一大笔损失就很痛苦,完全的解脱也很吸引人,因而我们难以做出明智的决策,难以相信时间可以使人摆脱损失所带来的痛苦。这也正是那些屈从于高科技的企业浪费了自己的剩余资产却什么也没有得到的原因。失败总是难以让人接受,所以失败的一方常会保持战斗力,即使在知道对方的胜利只是时间问题的情况下,输的这一方还是会作无谓的挣扎。