第31章 能带来长远收益的风险政策 · 1

设想你需要做下列两组决策。首先查看全部决策,然后作出选择。

决策(1):从A、B中作出选择:

A.肯定能赚到240美元

B.有25%的概率得到1 000美元,75%的概率什么也得不到

决策(2):从C、D中作出选择:

C.肯定会损失750美元

D.有75%的概率损失1 000美元,25%的概率没有损失

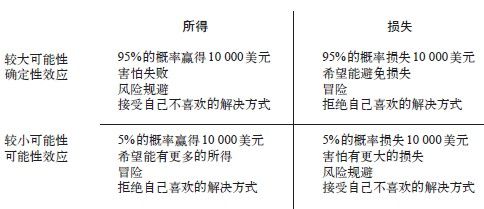

这一对选择题在前景理论的发展历程中有着重要的地位,它们使我们重新理解了理性的含义。看到这两个问题时,你对确定事件(A和C)的第一反应肯定是被A吸引,排斥C。对“肯定获得”和“肯定损失”的情感评估是系统1的自动反应,肯定会发生在估计两种风险的预期值(分别为获得250美元和损失750美元)之前,因为这样的估计需要付出更多努力(作更多选择)。大多数人的选择都与系统1的预测一致,绝大多数人都会选A不选B,选D不选C。在其他一些可能性中等或较大的选项出现时也一样,人们在收益状态下更倾向于规避损失,在亏损状态下更倾向于承担风险。我与阿莫斯所做的实验的结果是,有73%的受试者在决策(1)中选了A,在决策(2)中选了D,只有3%的人选择了B、C选项。

按照要求,你在首次作出选择后要再次查看所有选项,你可能也这样做了,但有一件事你肯定没有做,即你没有估计4种不同选项组合的可能结果(A和C,A和D,B和C,B和D),以推测哪一种组合是你最想选的。直觉上,你只会分别考虑这两个问题,分开选择,并且不会觉得这样做比较麻烦。此外,综合考虑两个决策性问题需要费些劲儿,你可能需要笔和纸才能完成。所以,你并没有这样做。现在,请思考下面的选项问题:

AD. 25%的概率获得240美元,75%的概率损失760美元

BC. 25%的概率获得250美元,75%的概率损失750美元

🐕 落·霞*读·书=- l u o x i a d u s h u . c o m -=

这个问题很容易!BC选项明显比AD选项更“占优势”(某个选项明显优于其他选项时使用的专业术语)。你已经知道我接下来要说什么了吧?在第一组决策问题中有压倒性优势的选项AD(在第二个决策问题中)是不被看好的那两个,只有3%的受试者一开始就选择了它们,而现在却有73%的受试者选择(上次)概率不理想的选项BC。

宽框架还是窄框架?

这些选择题使我们意识到人类理性的局限性。这些选项首先让我们了解到人类偏好的逻辑一致性—无论人们偏好的是什么,甚至是永远到达不了的海市蜃楼。再看一下最后那个简单的问题,你是否曾想过将这个答案明显的问题进行分解之后,会有很多人选择比较不理想的选项呢?每个有关得失的简单问题都可以通过无数方法分解为选项组合,而分解后的选择很可能和最初的选择不一致。一般来说,这是个事实。

这个例子还说明处于收益状态时规避损失、处于亏损状态时承担风险是需要付出代价的。这些态度会使你不愿冒险,而愿付出额外的费用去得到肯定可获得的赢利,还会使你愿意付出额外费用(包含在预期价值中)以避免肯定的亏损。两种情况下付出的这些钱来源都一样,在同时面临这两种问题时,你的矛盾态度就不会很乐观。

决策(1)和决策(2)有两种解释方式:

·窄框架:分别思考两个简单的决策问题。

·宽框架:一个有4个选项的综合决策问题。

在这个例子中,选择宽框架明显更好。的确,在任何情况下,将多种决策综合考虑都会更有优势。假设同时考虑5个简单的(二选一)决策问题。宽(综合)框架需要考虑的是包含32个选项的综合选择,窄框架需要考虑的则是一连串5个简单的选择。5个连续的选择会是宽框架中32个选择的一部分。利用宽框架是最好的做法吗?有可能,但人们却不太可能这样做。一个理性的经纪人当然会利用宽框架进行考虑,但人们天生喜欢用的却是窄框架。

这个例子说明,我们有限的大脑很难达到逻辑一致性的理想状态,因为我们易受眼见即为事实原则的影响,不愿动脑筋。另外,即使有人告诉我们应该综合考虑问题,我们自己还是倾向于在问题刚出现的时候立刻做出决策。我们既没有意愿也没有精力去增强偏好的一致性,我们的偏好也不会自动变得一致,它们处于理性代理模式。

聪明的投资者不会每天都看股票行情表

保罗·萨缪尔森是20世纪著名的经济学家。他曾问过他的某个朋友是否愿意玩一个抛硬币的游戏,玩这个游戏可能会损失100美元,也可能会获得200美元。他的朋友答道:“我不会接受,因为我觉得获得200美元的满足感无法抵消我损失100美元的痛苦。但如果你保证将硬币抛100次的话,我就和你玩这个游戏。“除非你是决策理论家,否则,你就不会有萨缪尔森的朋友的那种直觉:反复打一个有趣却也有风险的赌可以降低主观风险。萨缪尔森觉得他朋友的回答很有意思,便继续进行分析。他证明,在一些特定情况下,最注重效用的人拒绝了一次赌局,也会拒绝多次。

值得注意的是,萨缪尔森的证明虽然是有效的,但这个证明引出的结论却有违常识—打100次赌当然是个吸引人的提议,心智正常的人都不会拒绝—可他本人似乎并没有意识到这个事实。马修·拉宾(Matthew Rabin)和理查德·泰勒指出,“在100个赌局中,输100美元和得200美元的比率是50 ∶50,因此,期望回报是5 000美元。另外,只有1/2 300的概率会输钱,会输掉超过1 000美元的钱的概率仅为1/62 000“。当然,他们想要说明的是,如果效用理论在任何情况下都与如此愚蠢的偏好相一致的话,这个理性选择模式肯定出什么问题了。拉宾对一些小额赌注严重的规避损失做法的荒谬结果进行了证明,但萨缪尔森没有看到这些证明,即便他看到过也不会感到惊讶。他甚至很愿意考虑很有可能被理性的人拒绝的交易的发生概率,这一意愿证实了理性模式的强大影响力。

假设用非常简单的价值函数来描述萨缪尔森的朋友(我们称之为山姆)的偏好。为了表明自己规避损失的程度,山姆首先改变了赌注,将亏损金额改为原来的2倍。然后,他开始计算这个改变后的赌局的预期值。下面是他抛一次、两次、三次硬币的结果。做这些工作肯定需要极为专注。

从上表中可以得知,这个赌注的预期值是50。然而第一次掷硬币对山姆来说毫无价值,因为他感到输掉1美元的痛苦程度是赢得1美元的满足程度的2倍。改变赌注来体现自己的损失厌恶之后,山姆就会发现这个赌局的价值为零。

现在,请考虑抛两次硬币的情况。输钱的概率降低到25%。两个极端结果(损失200美元或赢得400美元)在价值上相互抵消,它们的概率相同,且输的痛苦程度是赢的满足程度的2倍。但中间结果(一次输,一次赢)是积极的,所以抛两次硬币可以视为赌一次。现在,你就能看到窄框架的成本和多次打赌的奇妙之处了。当山姆分开来看的时候,就会认为它们毫无价值。如果在不同的场合中分别问他是否愿意打这两个赌,他都会拒绝。然而,当它们同时出现时,它们的共同价值就是50美元!

若抛3次硬币的话,这个赌局就更有利了。极端结果仍然相互抵消,而且也不那么重要了。第三次抛硬币,尽管单独来看没什么价值,但却为整个赌注增加了62.5美元的价值。当山姆打的赌变为抛5次硬币时,这个赌局的期望价值就会是250美元,而山姆输钱的可能性是18.75%,他的现金等价物是203.125美元。这个例子中值得注意的一点是山姆的损失厌恶度从未改变过。然而,随着抛硬币次数的增多,输的可能性很快就降低了,损失厌恶对其偏好的影响也就相应减弱了。

现在,如果山姆拒绝只赌一次的话,我已经准备好了一套说辞。如果你和山姆一样,也有不合理的损失厌恶的话,这套说辞也同样适用于你:

我理解你对赌输的反感情绪,但这种情绪会让你损失很多钱。请考虑一下这个问题:你已经活不长了吗?这是你这辈子需要考虑的最后一个小赌注吗?当然,你不太可能再碰到和这个完全一样的赌局,但你会有很多机会碰到吸引人但赌注相对你的财产来说很小的赌局。如果你能将这些赌局看做一个整体的一部分,并重复念咒语:有赚有赔。这样,你在经济上就会更理性,也能在无形中帮自己赚到一大笔钱。那句咒语的主要目的是在你输的时候帮助你控制你的情感反应。如果你相信自己这样做是有效的,在你在决定是否该承担某个有正面预期值的小风险时,就应该用这句咒语提醒自己。在说这句咒语时,还需记住以下几个条件:

·当所有赌局都真正相互独立时,它才适用;它不适用于同一行业的多种投资,因为这些投资可能会同时遭遇失败。

·只有在可能的损失不会使你的全部资产处于危险时它才有效。如果你不想某一次损失成为影响你经济前景的重要阻碍的话,就请注意!

·若一个赌局中每次下注赢的可能性都非常小,就不该将咒语用在这个风险大的赌注上。

如果你有这条规则所要求的情绪戒律,就永远不会孤立地考虑一个小的赌注,或是在小的赌注上规避损失,直到你快要进入棺材的那一刻(或许在那个时候还是不会这样做)。